В чем причины вчерашней коррекции и будет ли продолжение?

Консолидация доходности 10-летних облигаций в окрестностях 1.30% оказалась мимолетным явлением – в четверг доходность метнулась в зону +1.55%, вызвав сильнейший с октября 2020 откат в рисковых активах. Инвесторы спешно выходили из акций тех сектора -NASDAQ сбросил 3.52%, против 2.45% потерь у S&P 500. Примечательно, что агрессивные продажи начались прямо со вчерашнего открытия:

В пятницу возникают позывы на продолжение коррекции – европейские рынки торгуются в красной зоне, фьючерсы на американские индексы продолжают падать, хоть и менее энергично.

Отмечу также, что отток из бондов не ограничен американским рынком и является глобальным явлением – растет доходность по немецким, японским, австралийским облигациям, несмотря на усилия отдельных ЦБ, которые таргетируют кривые доходности:

График показывает, что ожидания усиления инфляции и в меньшей мере роста реальной ставки присутствуют также и в других развитых экономиках, что и вызывает отток из инструментов фиксированной доходности.

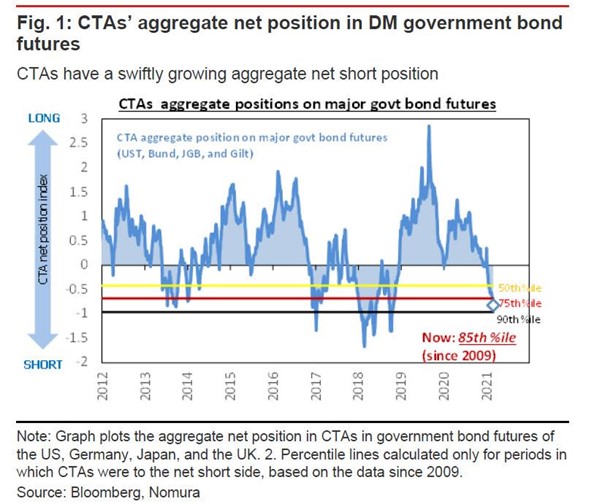

Как долго будет продолжаться давление на рынках облигаций которое тянет фондовые рынки вниз? Ответить сложно, однако позиции CTA по фьючерсам на Трежерис показывают, что нетто-шорт позиция достигла 85-го перцентиля:

Другими словами, лишь в 15% случаев начиная с 2009 года, уровень нетто шорта превышал текущий. Поэтому у инвесторов с технической точки зрения должен быть велик соблазн выкупать коррекцию в бондах. Кроме этого, по сообщениям JP Morgan в понедельник, в конце месяца будет происходить ребалансировка у пенсионных фондов, появится около 90 млрд. долларов для вложений и выбор может пасть на гос. бонды, т.к. они хорошо скорректировались.

Представители ФРС Уильямс и Бостик, комментируя рост доходности в облигациях заявили, что маловероятно что ФРС будет как-то реагировать на это явление, так как оно естественно и проистекают из переоценки ожиданий роста экономик благодаря позитивным данным. Они также принизили влияние фискальных стимулов на инфляцию. Судя по речи Пауэлла на прошлой неделе, позиция ФРС по инфляции такова – наблюдаемые инфляционные эффекты временные, поэтому ответа не требуют. Следовательно. если FED прав, премия за инфляцию в бондах должна будет также скорректироваться вниз с ослаблением инфляции.

Будем надеяться, что 1.5% по доходности 10-леток станет психологическим рубежом и «тлетворное» влияние бегства из облигаций на фондовые активы не получит дальнейшего развития. Осторожные бай по SPX и шорт доллара оправдан, несмотря на небольшой риск развития форс-мажора. Все-таки не настолько еще восстановилась экономика чтобы «воротить нос» от бондов.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.