Два фактора ралли доллара и медвежьего рынка в акциях

Волатильность в различных классах активов показывает все новые рекорды в этом году, кредитные спреды растут, а рынок пытается успокоиться после того, как угроза финансового кризиса, которая назревала в индустрии пенсионного фонда Великобритании, прошла по касательной. Как результат, спрос на защитные активы на валютном рынке остается высоким и вряд ли перейдет в устойчивое снижение в ближайшем будущем. Среди таких активов, ключевым является наличный доллар, а также японская иена в кросс-парах. Рынок ждет данные по инфляции, а также речь Путина.

Волатильность на валютном рынке достигла максимального значения в этом году и может подняться еще выше. Можно выделить два фактора, которые этому способствуют. Первое – это политика центральных банков, которые пытаются не допустить, чтобы высокая инфляция укрепилась в сознании экономических агентов и поэтому в экстренном порядке высоко поднимают процентную ставку. Лидирует в этой гонке американский ЦБ. Сможет ли ФРС сохранить лидерство будет зависеть от входящих данных и сегодня выйдет отчет, который позволит прояснить ситуацию – базовый индекс потребительских расходов. ФРС предпочитает измерять инфляцию используя данный индекс, поэтому он имеет большую важность. Как ожидается, базовый PCE увеличился с 4.6% до 4.7% в августе, а месячное изменение составило 0.5%. ФРС прогнозирует замедление данного показателя до 4.5% и при этом намерен довести диапазон процентной ставки до 4.25–4.5%. Ясно, что в случае положительного сюрприза вырастет риск, что снижение инфляции на конец года не оправдает ожиданий ФРС, и поэтому регулятор может быть вынужден дать сигнал, что в ноябре и декабре состоится повышение еще на 75 б.п. Короче говоря, сюрприз на стороне повышения может запустить сегодня ралли доллара.

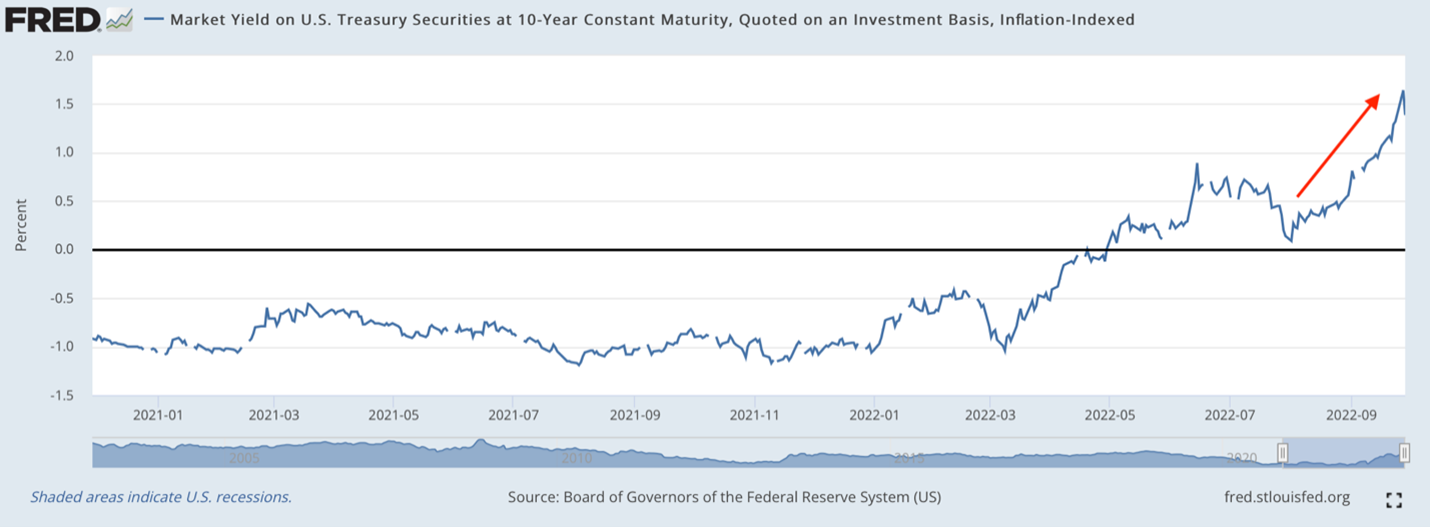

Сильный доллар также обязан и повышению реальных процентных ставок в США. Если в начале августа реальная процентная ставка (доходность 10-летних облигаций, защищенных от инфляции) составляла 0%, то сейчас она поднялась до 1.4%:

Реальная процентная ставка рассчитывается как номинальная ставка минус инфляционные ожидания и для ее роста необходимо чтобы снижались инфляционные ожидания и росла номинальная ставка и как раз таки это происходит тогда, когда центральный банк агрессивно повышает ставки в фазу замедления экономики. Обычно подобный процесс сопровождается медвежьим трендом на рынке рисковых активов (как альтернативе бондам) и сильным долларом (за счет инвестиционного спроса из-за рубежа). Ясно, что ждать разворота этой тенденции в ближайшем будущем не приходится, пока ФРС не даст соответствующий сигнал.

Второй фактор волатильности – геополитическая напряженность. Президент Путин сегодня выступит с обращением к нации, в котором вероятно заявит о том, что четыре региона Украины вошли в состав РФ, а также прокомментирует саботаж на двух нитках Северного Потока. Рынок скорей всего интерпретирует выступление как сигнал повышения ставок в противостоянии с Западом и будет учитывать в ценах ответные меры.

Инфляция в Германии поднялась до двухзначных значений (10%), базовая инфляция в Еврозоне ускорилась до 4.8% при прогнозе 4.7%. Ускорение инфляции в ЕС выше прогноза вредит Евро, так как ЕЦБ стеснен в маневрах и любое повышение ставки будет вредить экономике ЕС. Сопротивление по EURUSD после выхода отчета сформировалось на уровне 0.99 (верхняя граница медвежьего канала), движение вниз вероятно возобновится после выступления президента РФ, так как участники рынка будут склонны закладывать дальнейшую эскалацию, которая определенно будет иметь негативные последствия для инфляции.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.