Трудная задача Пауэлла стала еще труднее после релиза CPI

Мягкий отчет по инфляции в США за ноябрь осложнил работу для ФРС, в том смысле, что оправдывать дальнейшее повышение ставок будет все сложнее. Тем не менее Пауэлл, вероятно, попытается сегодня убедить рынок, что ужесточение политики в следующем году продолжится и для этого есть все основания. Это должно несколько снизить напор продавцов доллара, однако нельзя исключать риски того, что локальные минимумы удастся обновить, в случае «голубиного» сюрприза.

Отчет по инфляции, опубликованный вчера, показал, что базовая инфляция продолжила снижаться в ноябре и темп снижения превзошел ожидания рынка. В годовом выражении, цены в экономике, исключая волатильные продукты, такие как топливо, продукты питания и др., выросли на 6% при ожиданиях 6.1%. Общая инфляция замедлилась с 7.7% до 7.1% при ожиданиях 7.3%. В месячном выражении базовая инфляция составила 0.2%, при прогнозе 0.3%.

Данные спровоцировали новый виток слухов, что ФРС наконец «уступит» и очертит четкие контуры политики ужесточения, в частности даст намек о завершении цикла ужесточения в 2023. Кроме того, рынок ставит на то, что ФРС пересмотрит Dot Plot, так что медианный прогноз терминального уровня ставки (по достижению которого ФРС остановится) опустится ниже 5%.

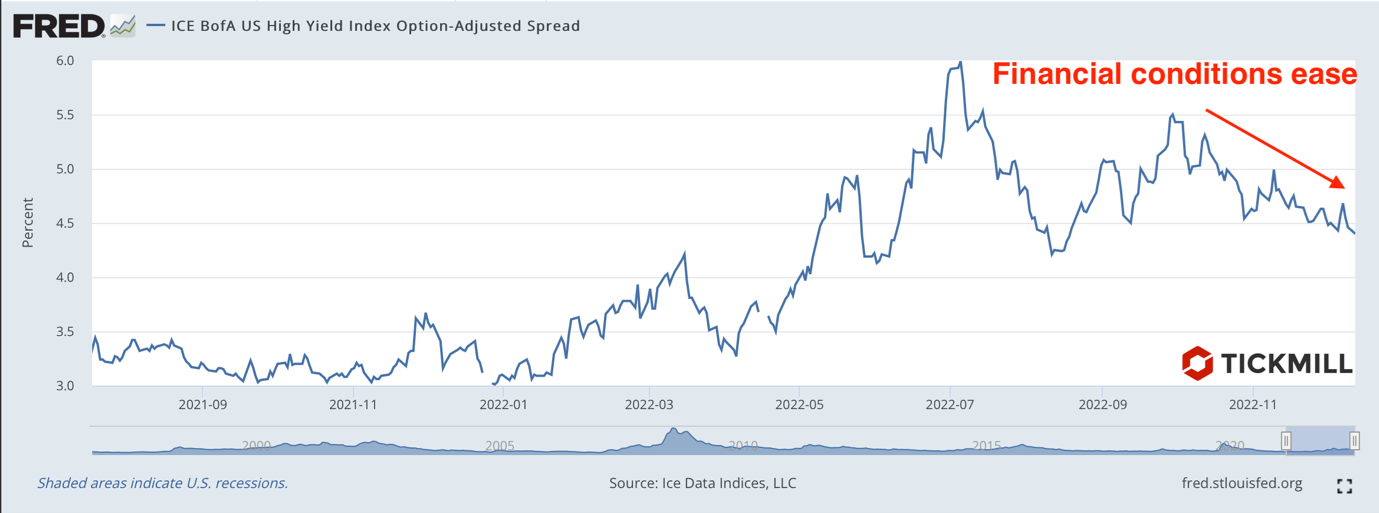

Однако Пауэлл, вероятно, попытается выразить протест сегодня. Безрисковые рыночные ставки, а также кредитные спреды начали снижаться с середины октября и удешевление стоимости заимствований может подрывать планы ФРС по контролю инфляции, за счет расширения денежной массы в экономике на росте кредитования:

Чтобы предотвратить смягчение кредитных условий, глава ФРС вероятно попытается преуменьшить недавнее снижение ценового давления, заявит, что битва с инфляцией еще не выиграна и попытается повторно привязать ожидания пиковой ставки к уровню 5%. Однако это легче сказать, чем сделать.

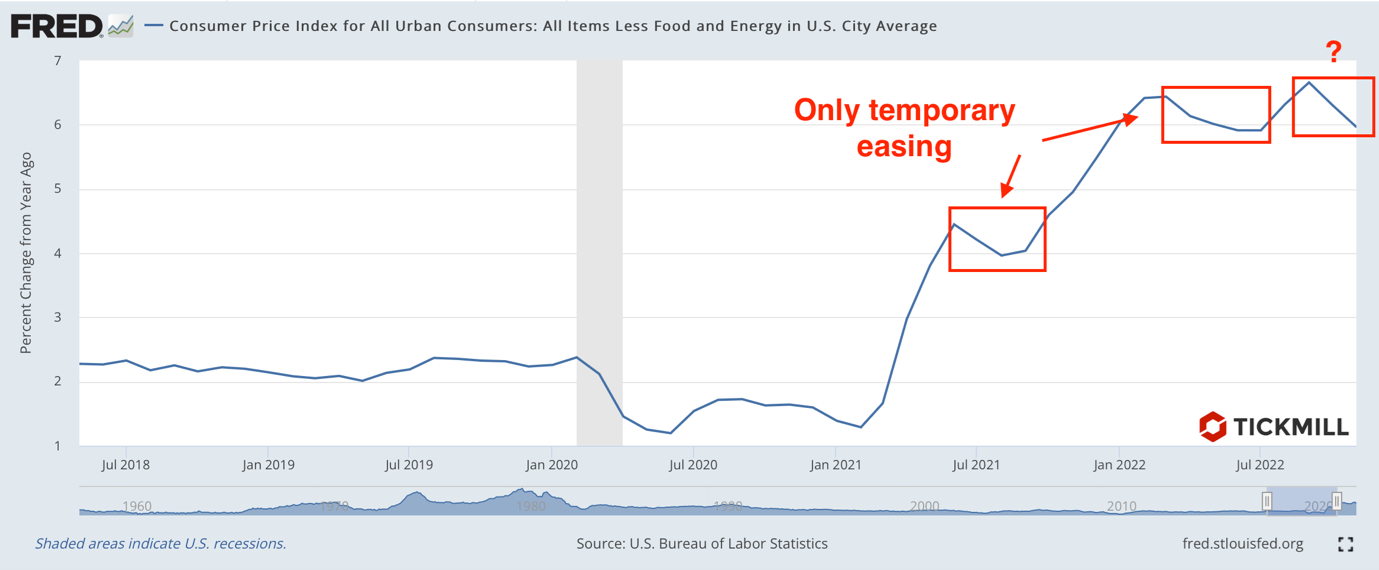

Запоздалая реакция ФРС в конце прошлого года из-за убеждения, что инфляция – временное явление, стали ценным уроком, и теперь ЦБ склонен предостерегать от слишком раннего отказа от повышения ставок. Также явна склонность ЦБ слишком долго придерживаться представления о том, что инфляция еще не перешла в снижение. Стоит вспомнить, что летом 2021 и в 2022 инфляция и правда замедлялась несколько месяцев, однако затем вновь ускорялась, поэтому ФРС не торопится делать выводы из данных октября и ноября:

Издержки такой позиции в том, что Пауэллу придется балансировать на тонкой грани между риском недоверия со стороны рынка (когда инвесторы могут начать руководствоваться собственными прогнозами инфляции, а не верить ФРС) и рисками повторно ошибиться, столкнувшись с новым ускорением инфляции, пойдя на поводу у рыночных ожиданий.

Декабрь оказался сложным месяцем для долларовых быков, во-первых, из-за сезонного давления, во-вторых, из-за нового сюрприза в инфляции, поэтому риски снижения сегодня остаются значительными. Однако нужно иметь ввиду, что возможный ястребиный исход ФРС сейчас может быть сильно недооценен, а поэтому реакции рынка на него может быть еще более значительной, в том числе сильный шорт-сквиз позиций по доллару. Предполагается ассиметричная реакция рынка на решение FOMC, так как рынок продавал доллар до отчета CPI, продавал и после него. Вследствие этого, в позиционировании, может быть, перевес в коротких позициях, поэтому дополнительное снижение доллара в виде дружелюбного исхода ФРС может быть небольшим, и наоборот ястребиный сюрприз может привести к значительном укреплению.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.