Сюрприз в PPI США запускает новый виток ралли в акциях и облигациях, давит на доллар

ОПЕК, ссылаясь на значительную экономическую неопределенность в ближайшие месяцы, понизил прогноз роста потребления нефти, уже 5 раз подряд с апреля. Корректировка составила -100К б/д на 2022 и 2023 год. В предыдущий раз ОПЕК пересматривал прогноз на прошедшем заседании, когда было принято решение увеличить добычу на 2 млн б/д. Среди основных причин негативного изменения в прогнозе ОПЕК упомянул экономические вызовы в Европе и все еще жесткие ковидные ограничения в Китае, которые вносят неопределенность в темпы экономического восстановления Поднебесной.

В то же время ОПЕК считает, что ослабление инфляции быстрее ожиданий приведет к отскоку спроса, так как центральные банки будут испытывать меньше давления ужесточать политику, а значит сдерживать экспансию экономик.

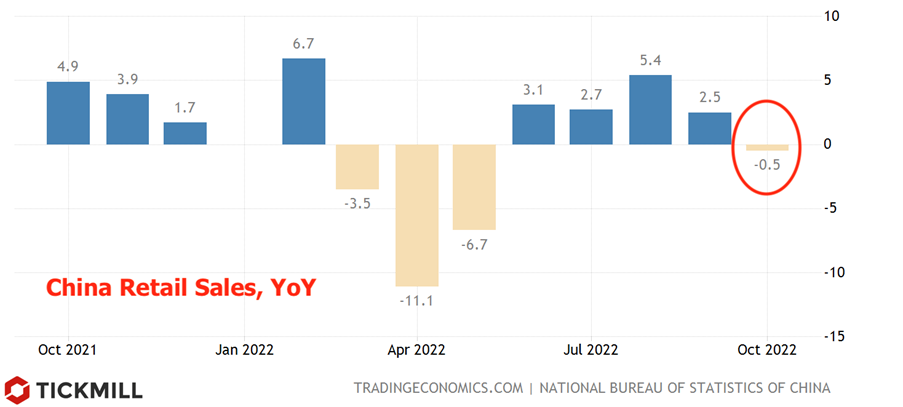

Данные во вторник показали, что розничные продажи в Китае сократились в годовом выражении на -0.5%, а рост промышленного производства не оправдал ожиданий:

Вместе со слабыми данными по внешней торговле (сокращение импорта и экспорта в октябре), это повышает вероятность, что КПК подготовит новые стимулирующие экономику меры и будет двигаться к планомерному ослаблению ковидных ограничений. Потенциал роста на позитивных новостях о стимулировании из Китая, на мой взгляд, остается высоким.

ВВП Японии в третьем квартале неожиданно сократился, что добавило негатива по иене. Однако широкое отступление доллара взяло вверх и USDJPY снизился на половину процента сегодня.

Европейские рынки умеренно растут, фьючерсы на американские индексы преодолели ключевые уровни сопротивления. Фьючерс S&P 500 превысил 4000 пунктов после выхода данных по производственной инфляции в США, которая, как и потребительская инфляция, удивила на стороне понижения. Доллар обвалился на данных, указывая на высокую чувствительность рынка к данным по инфляционному давлению в США:

Производственные цены выросли всего на 0.2% в месячном выражении при прогнозе 0.4%, что стало еще одним аргументом в пользу того, что общий тренд инфляции в США теперь понижательный и американский ЦБ скоро перейдет к более мягкой риторике и действиям в политике.

По британской экономике, отчет по безработице оказался хуже ожиданий, прирост числа безработных в октябре был в два раза выше прогноза, при этом средняя оплата труда ускорилась до 6% YoY (прогноз 5.9%).

Индекс экономических настроений от ZEW в Германии оказался выше прогноза, индекс в октябре составил -36.7 при прогнозе -50 пунктов. В предыдущем месяце значение было на уровне -59.2 пункта.

Рынки продолжают отыгрывать замедление инфляции в США и избыточные лонги по американскому доллару, которые инвесторы накапливали весь год, продолжают корректироваться. Весьма вероятно ралли рисковых активов, облигаций и снижение доллара вплоть до заседания ФРС в декабре.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.