Сильные данные по Европейской экономике позволили Евро держать удар

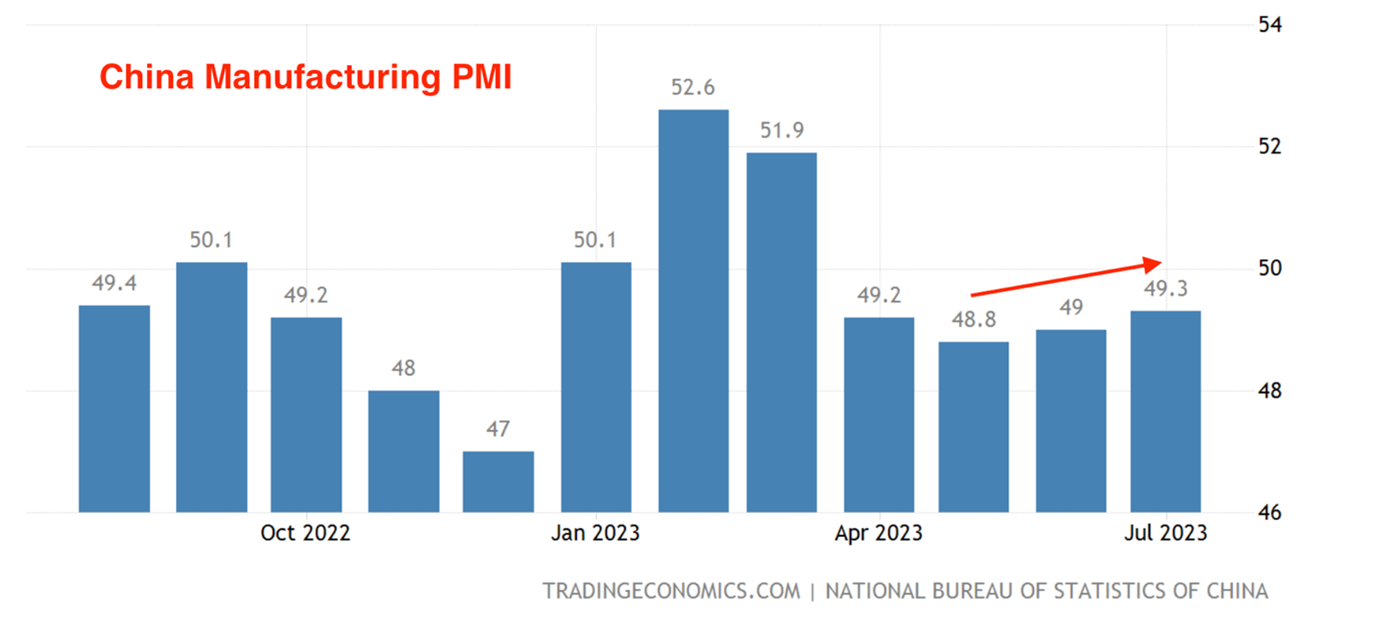

Понедельник начался с выхода данных по активности в сфере промышленного сектора Китая. Индекс PMI удивил на стороне повышения, составив 49.3 против прогноза в 49.2 пункта. Сокращение активности замедляется второй месяц подряд после нескольких месяцев нарастания негативного импульса, что ослабило опасения по поводу положения дел в экономике Китая и поддержало тенденцию поиска доходности на рынках. Однако, индекс все еще находится ниже 50 пунктов и до оптимизма еще далеко:

Азиатские и Европейские рынки акций начали неделю с позитива, японский и корейский индексы закрылись с плюсом более чем на 1%, европейские индексы растут умеренно. Котировки доллара стабилизировались после «реванша» в конце прошлой недели на фоне очень неожиданного отскока экономической активности в США. Напомню, что, квартальный рост США во втором квартале оказался значительно выше прогноза, заказы на товары длительного пользования рванули вверх в июле и рынкам, ничего не оставалось делать кроме как переучесть в ценах более высокий шанс еще одного повышения ставки ФРС (в сентябре). Однако в понедельник, ралли доллара, по крайней мере против евро, столкнулось с трудностями, так как европейские данные также неожиданно удивили на стороне повышения. Базовая инфляция в ЕС в июле осталась на том же уровне (5.5%) при прогнозе 5.4%, а квартальный рост ВВП во втором квартале превысил прогноз и составил 0.3% против ожиданий 0.2%:

Так как ЕЦБ просигнализировал на прошедшем заседании, что сильные входящие данные могут стать основанием для еще одного повышения ставки, желание продавать Евро сегодня поубавилось после вышедших данных и как результат цена стабилизировалась вблизи уровня 1.10.

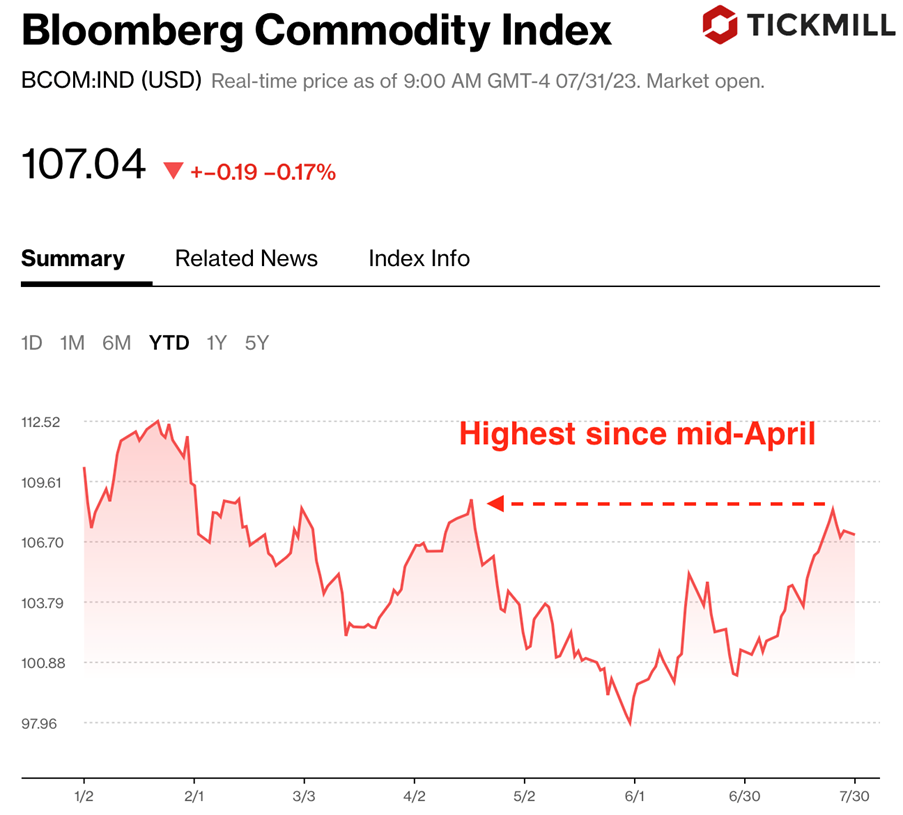

Товарные рынки, в частности нефтяные котировки продолжают устойчиво расти, за июль цены выросли на 15%, что отражает оптимизм рынка по поводу перспектив роста стран потребителей энергоресурсов даже несмотря на угрозы для роста, которые исходят от рестриктивной политики центральных банков и перспективы, что она может стать еще более жесткой во втором полугодии. Товарный индекс Bloomberg достиг максимума за несколько месяцев, причем, как и в случае с нефтью, бурный рост происходил весь июль:

Критически важными для краткосрочной устойчивости товарного рынка станет отчет ISM в сфере услуг США в четверг и NFP в пятницу. Если данные окажутся сильнее прогнозов или хотя бы будут соответствовать ожиданиям (по NFP ожидаются скромные 200К новых рабочих мест), то в контексте замедляющейся инфляции это повысит шансы на «мягкое приземление» экономик. Данный режим (хорошие темпы роста при умеренной инфляции) обычно наиболее благоприятствует именно товарным рынкам и рынкам акций развитых стран.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.