Рынки ждут повышения ставки ФРС на 100 б.п. после отчета CPI. Насколько это возможно?

Волатильность EURUSD около круглого уровня 1.00 остается повышенной, что также раскачивает другие кросс-пары с участием USD. После вчерашнего «шокирующего» релиза CPI рынок сместил ожидания по траектории ужесточения политики ФРС с 75 б.п. до 100 б.п. на предстоящем заседании. Ранее Банк Канады удивил рынки превентивным «шоковым» повышением ставки на 100 б.п., подчеркнув серьезность угрозы инфляции и необходимость решительно на нее реагировать. Валюты Европейского континента будут оставаться в тени сильного доллара, фактор разницы в процентных ставках, до прояснения позиции ФРС 27 июля, будет держать эти валюты под давлением. Консолидация EURUSD вблизи уровня 1.00 с очень слабыми попытками отскочить указывает на растущий риск медвежьего пробоя с целью 0.98-0.99.

По крайней мере один чиновник ФРС допустил, что повышение на 100 б.п. возможно. Выступая вчера, глава ФРБ Атланты Рафаэль Бостик заявил, что рассматривает все возможные варианты. Банк Nomura сделал вчера данный исход базовым сценарием итогов заседания FOMC.

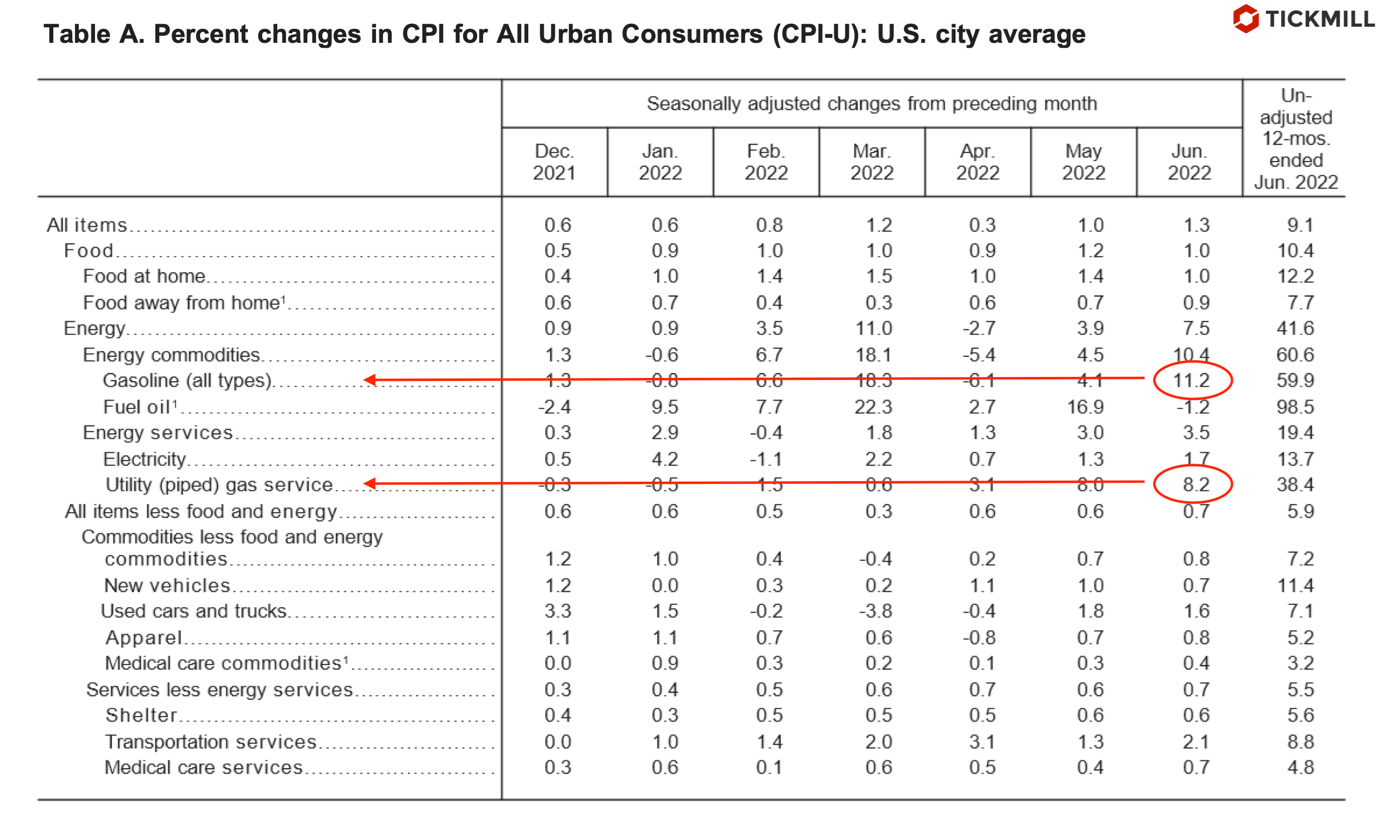

Тем не менее есть риск, что реакция рынка на позитивный сюрприз в отчете была чрезмерной. Заглядывая в детали, можно видеть сильную неоднородность инфляции по компонентам: значительно сильнее других выросли цены в двух категориях – автомобильное топливо и природный газ:

В остальных категориях месячный рост цен в большинстве случаев не превышал 1%.

О том, что цены на бензин подскочили в июне, было известно задолго до выхода отчета по инфляции, поэтому сюрприз на стороне повышения, по правде говоря, не выглядит столь неожиданным. Из-за высокого разброса в покомпонентном росте цен и того факта, что основной вклад в «шокирующий» июньский показатель внесли цены на продукты, известные своей высокой волатильностью, снижение инфляции в последующих месяцах может быть довольно быстрым. Уже сейчас есть информация, что в июле инфляция цен на бензин начала замедляться, поэтому с этой точки зрения слишком быстрое ужесточение политики ФРС, а тем более шаг на 100 б.п. может быть необоснованным и принести экономике больше вреда, чем пользы. Также нужно понимать, что инфляция, генерируемая топливом, это не та инфляция, которую можно эффективно регулировать повышением ставки (разрушением спроса, т.к. топливо базовый продукт), кроме того, эффект проникновения этой инфляции в другие категории, судя по цифрам, не столь сильный.

Учитывая, что фьючерсы на ставку ФРС закладывают исход в 100 б.п. на предстоящем заседании с шансами в 84%, решение повысить ставку на 75 б.п. может быть расценено как недостаточно агрессивное и в конечном итоге спровоцировать коррекцию доллара вниз.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.