Рынки дисконтируют банковские шоки, фокус вновь на рисках инфляции

Индекс доллара делает вялые попытки перейти в рост после снижения до уровня 102.50, в соответствии с идеей, озвученной ранее: ФРС пока избегает четких рекомендаций относительно того, что ожидать в политике, в то время как ЕЦБ изображает все большую готовность повышать ставки. Это изменяет дифференциал процентных ставок не в пользу американской валюты.

Европейские индексы отскочили вверх более чем на 1% в среду, почти восстановившись до уровней, на которых они находились до коррекции, связанной с крахом SVB Financial:

Акции UBS и Deutsche Bank – индикаторы восприятия широким рынком банковского стресса в Еврозоне, продолжили расти сегодня и прибавили 2.49% и 3.94% соответственно. Сигнал весьма позитивный, по сути, говорит о том, что участники рынка все более уверены, что шоки в банковской системе успешно изолированы, а их влияние затухает.

Значительное падение запасов сырой нефти и бензина США согласно данным EIA поддержало нефтяные котировки, WTI и Brent укрепились до двухнедельных максимумов. Запасы сырой нефти снизились на более чем 7 млн. баррелей (прогноз +0.1 млн.), запасы бензина сократились на 2.9 млн. (прогноз -1.61 млн.). Снижение запасов говорит о росте спроса со стороны НПЗ, а также дистрибьюторов топлива, например заправок, что в свою очередь позитивно характеризует динамику потребительского спроса, ключевого драйвера экспансии в экономике.

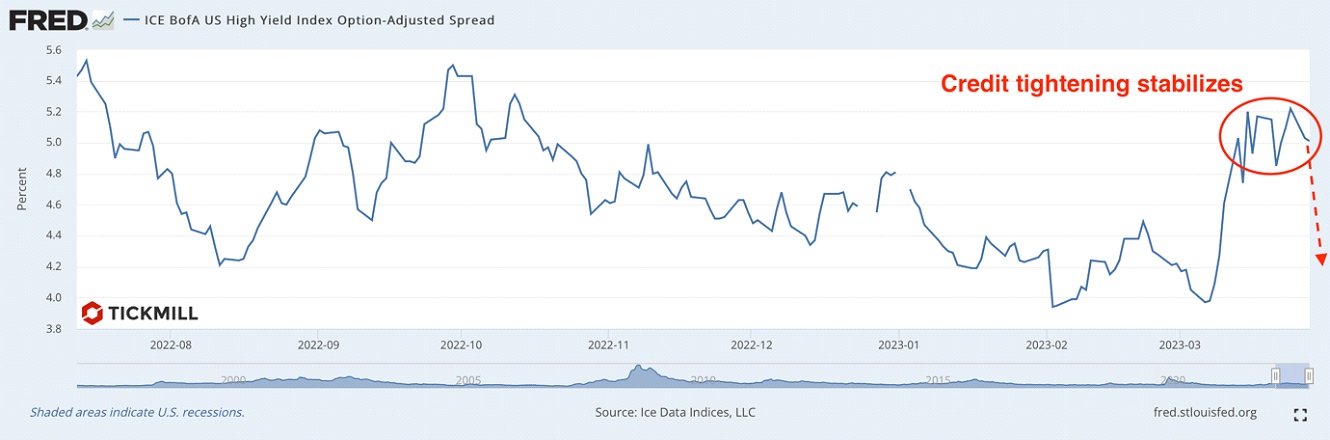

Снижение опасений по поводу банковского стресса в США и ЕС неизбежно повлечет за собой усиление поиска доходности на рынке, а значит и сужение кредитных спредов (снижение стоимости заимствований). На графике ниже можно видеть, что спред между облигациями инвестиционного класса и высокодоходными облигациями, после роста в середине марта, стабилизировался, и вероятно вскоре начнет снижаться:

Следствием этого будет также и рост инфляционных рисков, что должно будет вновь активизировать ястребиную риторику ФРС. Именно поэтому к текущему ралли следует отнестись с большой осторожностью и рассматривать возможность коротких позиций по рисковым активам перед предстоящими выступлениями чиновников ФРС, в особенности главы Пауэлла.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.