Рынки абсолютно не готовы к медвежьему отчету NFP

Американские индексы продолжают цепляться за ключевые уровни, которые сейчас условно разделяют медвежий и бычий рынки. Для индекса SP500 — это уровень 4000 пунктов, около которого он блуждает с конца февраля. В четверг фьючерсы на индексы акций США торгуются в умеренном минусе, как и индексы Европейских акций. Индекс доллара, после кратковременного роста в область 106 пунктов, перешел в коррекцию в среду и продолжает умеренно снижаться в четверг. Данные по занятости в США от агентства ADP превзошли ожидания, но незначительно, рост составил 242К против прогноза в 200К рабочих мест. В связи с положительным сюрпризом в данных по занятости, спрос на рисковые активы остается ограниченным, риски по завтрашнему отчету, таким образом также смещаются в стороны положительного сюрприза.

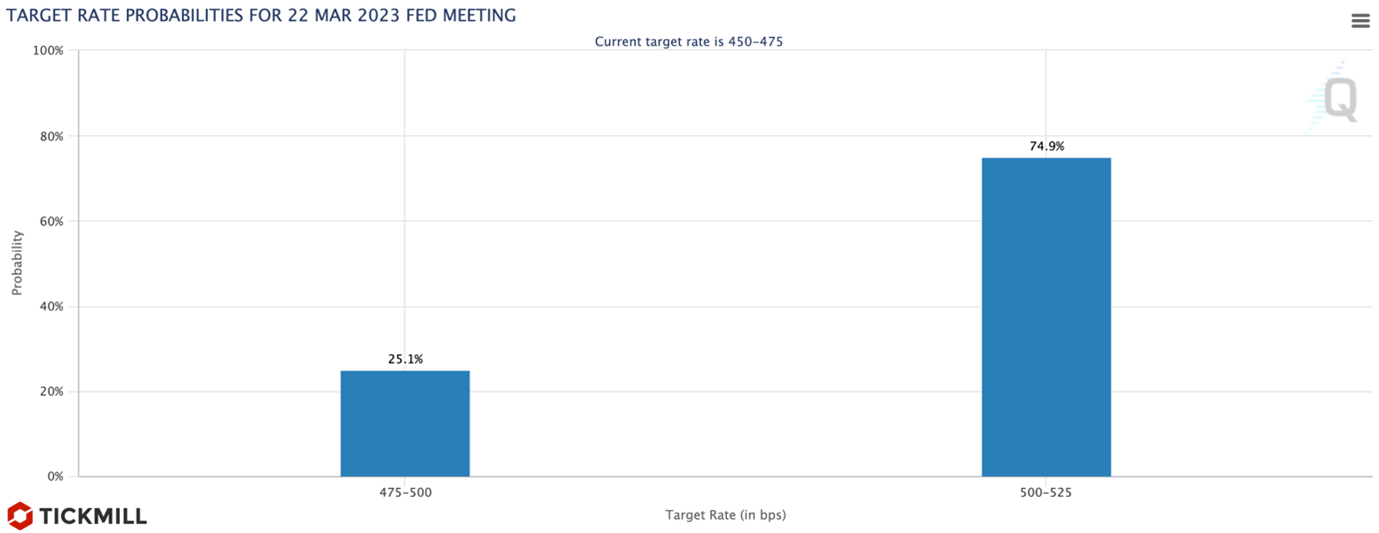

Тем не менее, учитывая, что шансы повышения ставки на 50 б.п. на предстоящем заседании ФРС составляют уже 74.9%, пространство для дальнейшей распродажи, в случае сильного отчета небольшое.

Гораздо больший эффект вызовет рост рабочих мест ниже прогноза в 200К – сдвиг в ожиданиях может оказаться значительным, начнет давать всходы гипотеза, что февральское усиление в данных – очередное временное отклонение. В таком случае, для доллара появятся сильные встречные ветра, рисковые активы, в том числе крипторынок, смогут показать хороший рост, за счет коррекции доходностей облигаций.

Глава ФРС Пауэлл, выступая в Палате представителей в среду, в целом сообщил то же самое, что и говорил в Сенате во вторник. Кроме того, он намекнул, что отчет по свободным вакансиям от JOLTS, отчет NFP за февраль и ИПЦ на следующей неделе будут ключевыми данными, которые будут влиять на мартовское решение FOMC.

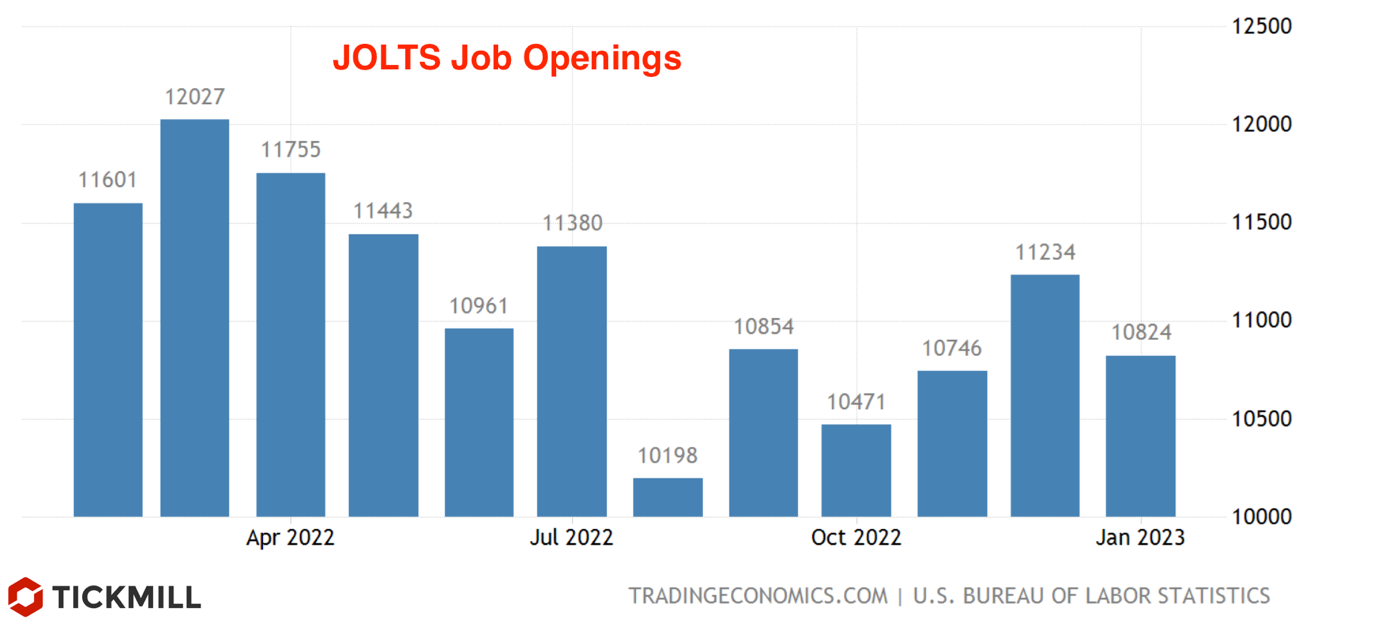

Данные JOLTS показали, что число открытых вакансий снизилось до 10.824 млн, предыдущий показатель был пересмотрен вверх до 11.234 млн:

Консенсус предполагал 10.5 млн. Темп увольнений снизился с 2.6% до 2.5%, что стало самым низким уровнем с января 2021, что, однако выше среднеисторического значения в 1.9%. Показатель вакансии/число безработных снизился до 1.9, но он все еще выше значения которых характеризовал бы сбалансированный рынок труда. Однако Oxford Economics заметил, что доля тех, кто принял участие в опросе снизилась до 32% против 64.3% в июле 2022, а значит вырос риск, что отчет JOLTS искажает реальную ситуацию на рынке труда, в частности дефицит рабочей силы.

По отчету ADP, занятость в США в феврале выросла до 242К с 119К, что превышает ожидаемые 200К. Отчет отмечает, что "наблюдается активный найм, что хорошо для экономики и работников, но рост заработной платы все еще довольно высокий. Умеренное замедление роста зарплат, само по себе, маловероятно приведет к быстрому снижению инфляции в ближайшее время". В то же время, держатели рабочих мест показали 7,2% (пред. 7,3% м/м), что является самым медленным темпом роста за последние 12 месяцев, а доля работников, сменивших место работы, составила 14,3% (пред. 15,4% м/м). Отчет ADP появляется перед публикацией отчета о занятости в пятницу, но в последнее время он не дает надежного представления о числе новых рабочих мест. Относительно отчета о занятости, Pantheon Macroeconomics отметил: "наша модель основана на твердых данных о занятости от Homebase и не учитывает цифры ADP; эта модель угадала январь и указывает на рост занятости на 200 тыс. в феврале".

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.