Отчет NFP не дает рынкам расслабиться в отношении политики ФРС

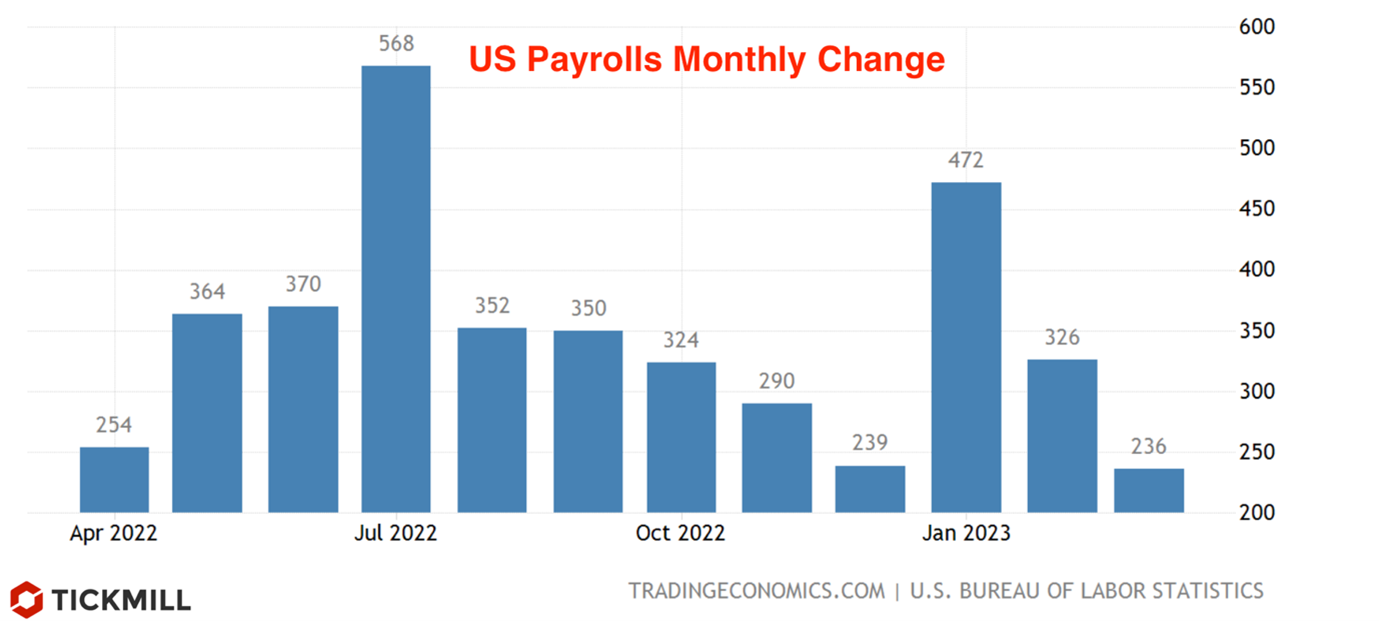

Занятость в США выросла на 236К в марте, а безработица снизилась до 3,5%, показал отчет NFP в пятницу. С учетом того, что на этой неделе ожидается достаточно сильный отчет по инфляции (прогноз 0,4% MoM), консенсус прогноз по решению ФРС на предстоящем заседании, вероятно, окончательно сместится в сторону повышения ставки на 25 б.п. Тем не менее, экономические проблемы нарастают, увеличивая шансы жесткого приземления экономики из-за роста затрат потребителей и фирм на обслуживание долгов, а также замедления кредитной экспансии в целом.

Отчет NFP произвел смешанное впечатление. Основной показатель превысил прогноз на 36К, однако рост рабочих мест за предыдущие два месяца был пересмотрен вниз на 17К. Увеличение числа рабочих мест в частном секторе, тем не менее, не оправдало ожиданий, составив 189К (прогноз 218К). Позитивным моментом стало то, что большинство добавленных рабочих мест были на полную ставку. До прошлого месяца все рабочие места (в целом) за предыдущие 11 месяцев были с неполным рабочим днем, а число рабочих мест на полную ставку не росло. Основными секторами, которые генерируют рабочие места остаются правительство (+47 тыс.), развлечения и отдых (+72 тыс.) и частное образование/здравоохранение (+65К). С негативной стороны, секторы строительства, производства, финансов, розничной торговли и временной помощи потеряли рабочие места.

Заработная плата выросла на 0,3% в месяц, как ожидалось, а уровень безработицы снизился до 3,5%. Таким образом, активный рынок труда и неплохой темп создания рабочих мест повышают вероятность повышения ставки на 25 базисных пунктов 3 мая. Ожидается, что отчет по CPI в следующую среду покажет, что потребительская инфляция выросла на 0,4% за месяц, что более чем в два раза выше необходимой темпа (0,17%), который был привел инфляцию к целевым 2% YoY к концу 2023. Если это произойдет, то трудно представить, что Федеральная резервная система США приостановит ужесточение в мае, за исключением возобновления стресса в финансовой системе.

Тем не менее, данные о занятости являются запаздывающим индикатором - последней точкой данных, которая меняется в цикле - и перспектива становится все более сложной. Экономика пережила самый агрессивный период ужесточения денежной политики за последние 40 лет, а недавние банковские стрессы, вероятно, нарушат поток кредитования в экономике. Деловая уверенность будь то индексы от Conference Board по потребительскому доверию или индексы NFIB, находится на уровне рецессии, а рынок недвижимости также испытывает давления из-за неподъемных ипотечных ставок. Это весьма «ядовитая» комбинация для создания рабочих мест.

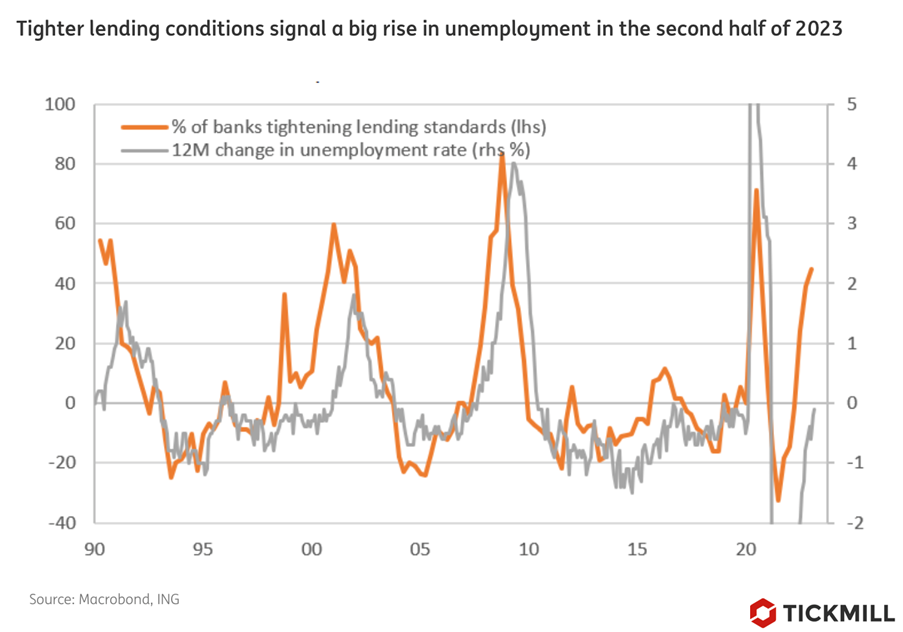

Действительно, даже до событий в SiliconValleyBank опрос Федеральной резервной системы в январе, проведенный среди старших кредитных менеджеров, показал, что банки становятся более осторожными, и поток кредитования вероятно будет ограничен. Это неизбежно ухудшится, ставя под угрозу борющиеся компании и домохозяйства, находящиеся под усиливающимся давлением. График ниже свидетельствует о том, что безработица вероятно поползет вверх с конца второго квартала/начала третьего

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.