Обзор заседания ФРС: голубиные прогнозы рынка могут не исполниться

ФРС, как ожидается поднимет ставку на 50 базисных пунктов, продолжая методично воздействовать на инфляцию. Однако оцениваемые рынком шансы рецессии растут, что видно из роста спроса на Трежерис и ослабления доллара. Это подрывает усилия ФРС по ослаблению ценового давления. Ястребиное сообщение ФРС, скорее всего, останется без внимания, если только данные не начнут доказывать правоту центрального банка.

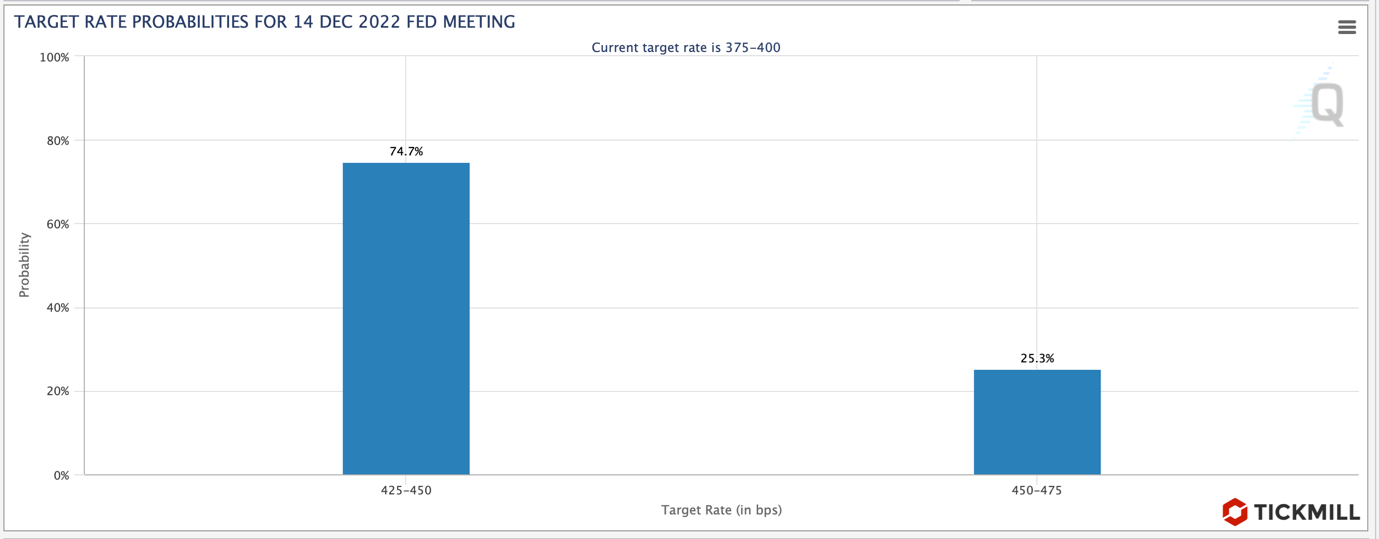

В целом, рыночный консенсус по поводу шага повышения в 50 б.п. достаточно сильный – фьючерсы на ставку оценивают шансы этого исхода в 75%, а шагу в 75 б.п. отдают 25%:

После повышения ставок на 375 базисных пунктов с марта, включая серию повышений на 75 базисных пунктов, чиновники ФРС считают, что они добились «существенного прогресса» в ужесточении политики, поэтому пришло время понизить темп. Данная формулировка была использована в протоколе ноябрьского заседания ФРС. Тем не менее, глава ФРС Джером Пауэлл и его команда изо всех сил старались указать, что, несмотря на меньшие отдельные шаги, «терминальный уровень ставок должен быть несколько выше, чем предполагалось во время сентябрьского заседания».

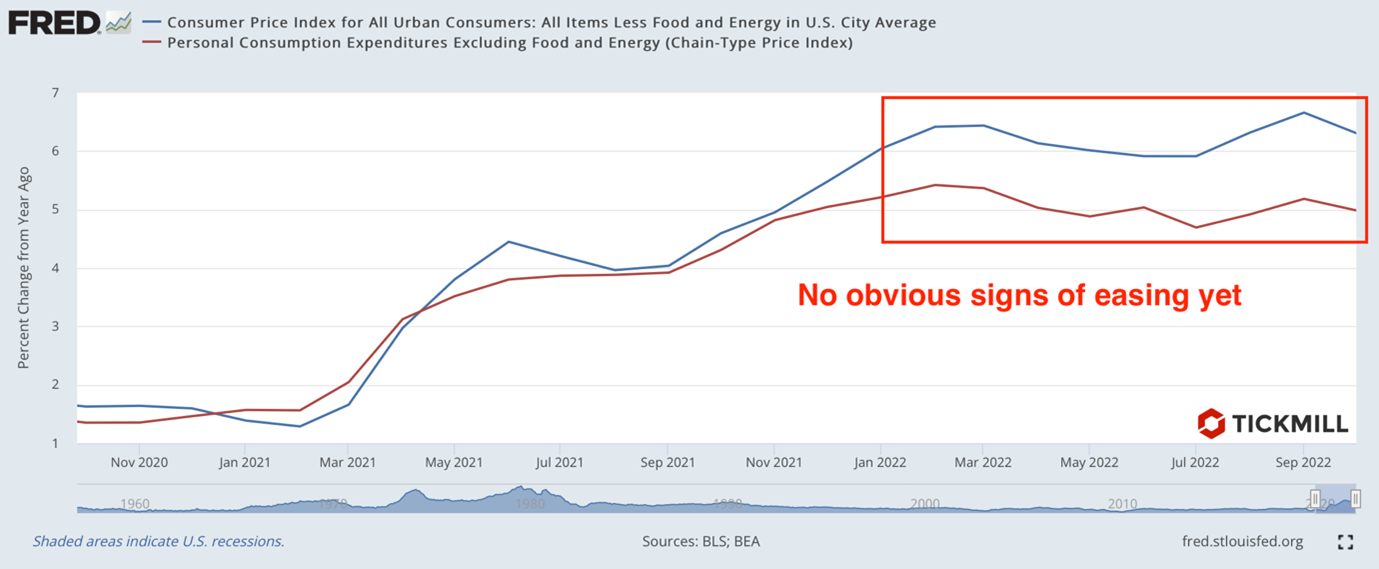

В связи с этим ФРС должна быть обеспокоена недавним резким падением доходности казначейских облигаций и доллара в сочетании с сужением кредитных спредов, которые делают заимствования доступнее, а значит и денежную экспансию в экономике — полная противоположность тому, что ФРС хочет видеть, пытаясь ограничить инфляцию. Описанные выше рыночные реакции возникли в ответ на сравнительно слабый рост CPI в октябре, который составил 0,3% в месячном исчислении по сравнению с консенсус-прогнозом в 0,5%. Предпочитаемый ФРС показатель инфляции — базовый дефлятор личных потребительских расходов — был еще мягче, показав рост всего на 0,2%. Однако это всего один месяц благоприятных данных, в то время как рынок уже учитывает быстрое снижение инфляции на горизонте в один год, поэтому реакция могла быть чрезмерной:

Чтобы через год инфляция была около 2%, месячный рост должен составлять 0.1-0.2%. Вероятно, это и станет ключевым пунктом месседжа, который ФРС попытается передать рынкам на предстоящем заседании. При текущих рыночных ожиданиях, это может быть интерпретировано как ястребиное сообщение.

Имея это в виду, ФРС, вероятно, продолжит повышать ставку в 2023, и ее новые прогнозы должны указать на более высокую траекторию до 5% с возможным небольшим пересмотром краткосрочного ВВП в сторону повышения в номинальном выражении за счет, прежде всего, инфляции. Но корректировка будет оправдана и реальными показателями - потребительский сектор держится лучше, чем многие, занятость увеличивается весьма высоким темпом, что поддерживает тем роста доходов, а значит и расходов.

Рынок узнает о ноябрьской инфляции 13 декабря — за день до заседания FOMC — и результат будет важен для того, что скажет ФРС. Если базовый индекс потребительских цен окажется на уровне или выше консенсус-прогноза в 0,3% м/м, рынок, вероятно прислушается к месседжу ФРС с большим вниманием. Если же инфляция станет мягче, а доходность упадет еще больше, то ФРС придется действовать более решительно и, возможно, начать говорить об ускорении количественного ужесточения – продажи активов с баланса, чтобы хоть как-то убедить рынок. ФРС должна быть сейчас склонна придерживаться ястребиных заявлений до тех пор, пока не будет уверена, что призрак высокой инфляции исчез окончательно.

Доллар значительно подешевел против корзины валют-оппонентов за последние два месяца. Негативные и позитивные события для доллара имели ассиметричный эффект – сюрпризы в инфляции приводили к гораздо более сильным распродажам, чем были отскоки на сильных данных, таких как NFP. Такая динамика говорит о том, что рынок поймал длинные позиции по доллару на более высоких уровнях после роста доллара пять кварталов. Надежда долларовых быков сейчас заключается в том, что позиционирование намного лучше сбалансировано после 8-процентного падения взвешенного по торговле доллара и 12-процентного падения пары USD/JPY.

Доллар не ушел в пике вероятно потому, что сохраняются ожидания дальнейшего повышения ставки. Терминальная ставка по-прежнему оценивается недалеко от 5%, а во второй половине 2023 года предполагается снижение ставки только на 50 базисных пунктов. Если ФРС не скажет, что то, что будет явно сигнализировать о скором завершении цикла ужесточения – дно по доллару может оказаться уже где-то близко.

Пара EUR/USD держится в районе 1,05, поскольку ФРС подтверждает текущую оценку своей траектории на денежных рынках. Более голубиный разворот был бы неожиданным, и с учетом сезонных колебаний по отношению к доллару в декабре пара может подняться выше уровня сопротивления на уровне 1,06 к области 1,07 на вялых рынках в конце года. В начале же следующего года восходящий тренд EURUSD может оказаться под угрозой.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.