Рынок рассчитывает на «бычий» отчет CPI, но потенциал ралли ограничен

Отступление доллара облегчило движение нефтяных котировок вверх, за баррель Brent давали вчера 95 долларов на пике. Несмотря на отскок для рынка есть четкие медвежьи риски. Главным из них является политика «нулевой терпимости» к ковиду в Китае, которая уже длительное время создает шоки спроса.

Последние данные по стратегическим запасам нефти в США показали, что хранилища опустели на 8.4 млн. баррелей на прошлой неделе до 434.1 млн. баррелей. Это самый низкий уровень запасов с 1984 года. Нынешний план использования резервов для сглаживания цен будет работать до конца октября, потом встанет вопрос о продлении плана, за чем рынок вероятно будет внимательно следить. Цены на бензин и коммунальные услуги уже показали, как они могут разгонять общую инфляцию, тем самым влияя на политику ФРС.

Европа же продолжает разрабатывать план интервенций на энергетический рынок и устранения дисбалансов. Он будет включать рационирование потребления энергии, налог на сверхприбыль энергетических компаний, компенсации счетов за коммунальные услуги для отдельных потребителей и механизмы дешевого кредитования для уязвимых компаний. Документ, как ожидается будет обнародован в конце сентября и ожидания, что ЕС сможет продемонстрировать эффективное снижение зависимости от импорта энергоресурсов из России, могут сейчас выступать фактором поддержки Евро, а также доходных активов, номинированных в этой валюте.

Техническая картина по нефти указывает на рост вероятности того, что цена повторно протестирует сопротивление на уровне 100 долларов за баррель по Brent. Для этого цена должна подняться и закрепиться выше ключевой трендовой линии, изображенной на графике ниже:

Доллар продолжает оставаться под давлением перед релизом CPI, а рынок акций показывает достаточно уверенный рост. S&P 500 показал лучшую четырехдневную доходность с июня. Как ожидается, отчет по инфляции укажет на замедление роста показателя общего роста цен и ускорение базовой инфляции, расчет которой не включает цены на продукты питания, топливо и некоторые другие товары, цены которых значительно меняются от месяца к месяцу. Рынок также переоценивает в положительную сторону риски энергетического кризиса для экономики ЕС, катализатором чего стали оптимистичные прогнозы ЕЦБ на этот и следующий год, опубликованные на прошедшем заседании. Регулятор исключил рецессию в следующем году, спрогнозировав скромный рост экономики на 0.9%, что стало большой неожиданностью.

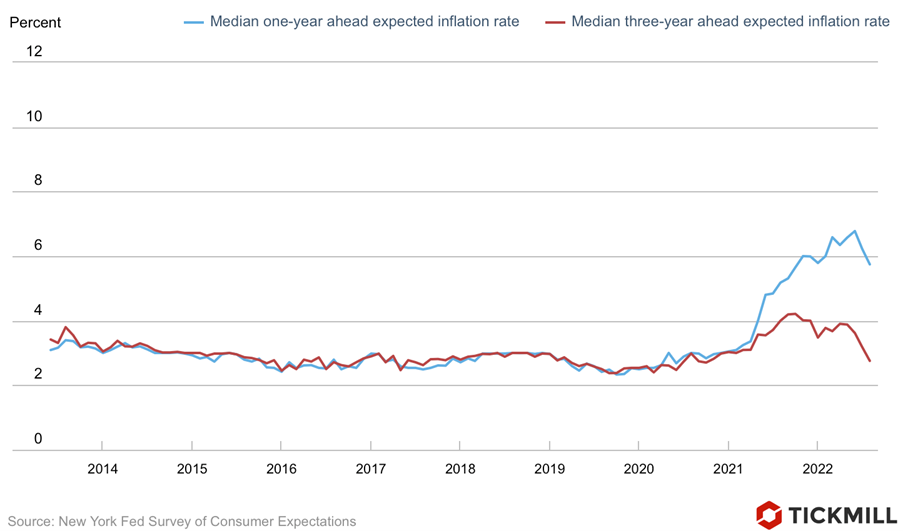

«Гвоздем программы» на следующей неделе будет заседание ФРС, и чиновники не могут давать комментарии на неделе ей предшествующей, поэтому рынкам придется оценивать влияние CPI на монетарный курс ЦБ «без подсказок». Тем не менее полезно помнить, например, заявление Булларда о том, что хороший отчет CPI вероятно не повлияет на исход сентябрьского заседания FOMC. Не менее важный для ФРС источник данных, влияющих на политику – инфляционные ожидания населения, продемонстрировали благоприятную динамику, как показали данные в понедельник. Однолетние ожидания инфляции замедлились в августе до 5.75% (6.2% в июле), трехлетние ожидания инфляции снизились до минимального уровня за два года – 2.8% при 3.2% в июле:

Фьючерсный рынок оценивает вероятность повышения ставки на 75 б.п. в 93%, вероятность меньшего повышения (50 б.п.) – всего 7%.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.