Инфляция в США в январе: велик риск негативного сюрприза

Значимость сегодняшнего отчета по инфляции в США трудно переоценить. Можно смело говорить, что за последние несколько лет не было отчета по инфляции, к которому было бы приковано столько внимания, как к отчету за январь. ФРС фактически признал ошибку в прогнозировании в декабре, убрав из описания инфляции слово «временный», а в январе и вовсе дал сигнал, что контроль инфляции становится «целью №1», заявив, что цели по рынку труда выполнены (полная занятость достигнута) и его запаса прочности хватит на «достаточно большое» число повышений ставок.

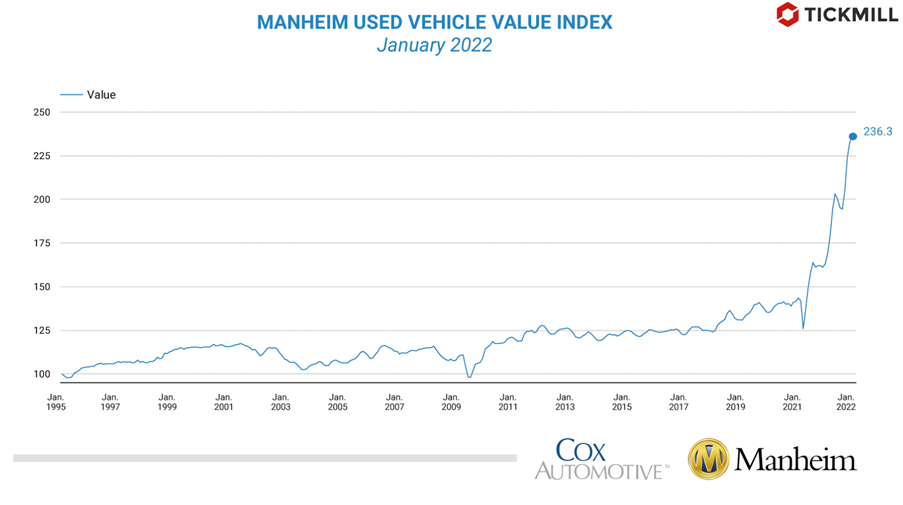

Ожидания по отчету достаточно солидные – 7.3% общей инфляции и 5.9% базовой инфляции в годовом выражении. В пользу сильной инфляции говорит оплата труда – в январе она выросла на 0.7% в месячном выражении, обогнав прогноз в 0.5%. Оплата труда является лидирующим проинфляционным фактором, причем достаточно устойчивым, очевидно потому, что рост доходов влияет на потребительские решения, не только краткосрочные, но и долгосрочные. В немалой степени благодаря уверенности в завтрашнем дне, вырос спрос на товары длительного пользования в США, основную долю которого занимает спрос на автомобили. Данные Manheim показывают, что рост цен обновил максимум и составил 45% в годовом выражении:

В разрезе месяца, прирост цен был также положительным и ощутимым.

В свою очередь, в пользу ослабления инфляции говорят рыночные ожидания и особенность ожиданий прогнозистов, снижение перебоев и задержек в поставках, а также текущая характеристика покомпонентного роста потребительских цен.

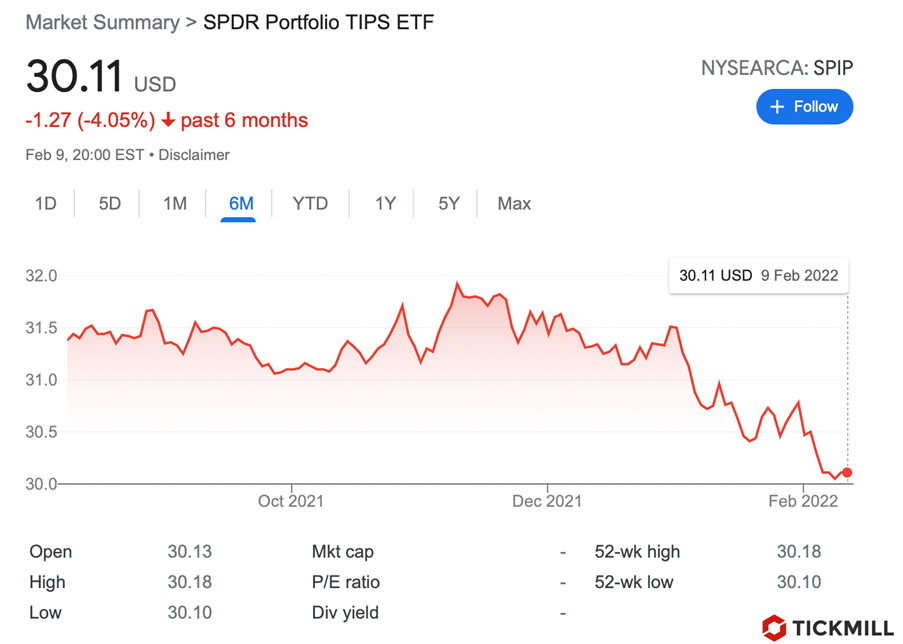

Говоря о первом аргументе, восемь из десяти предыдущих прогнозов экспертов Bloomberg по инфляции не оправдались, что может обуславливать сейчас повышенную склонность завышать рост цен. Если смотреть на динамику спроса на страховку или защиту от инфляции, например ETF на TIPS (защищенные от инфляции Трежерис), то примерно с начала января динамика негативная, которая усилилась в феврале:

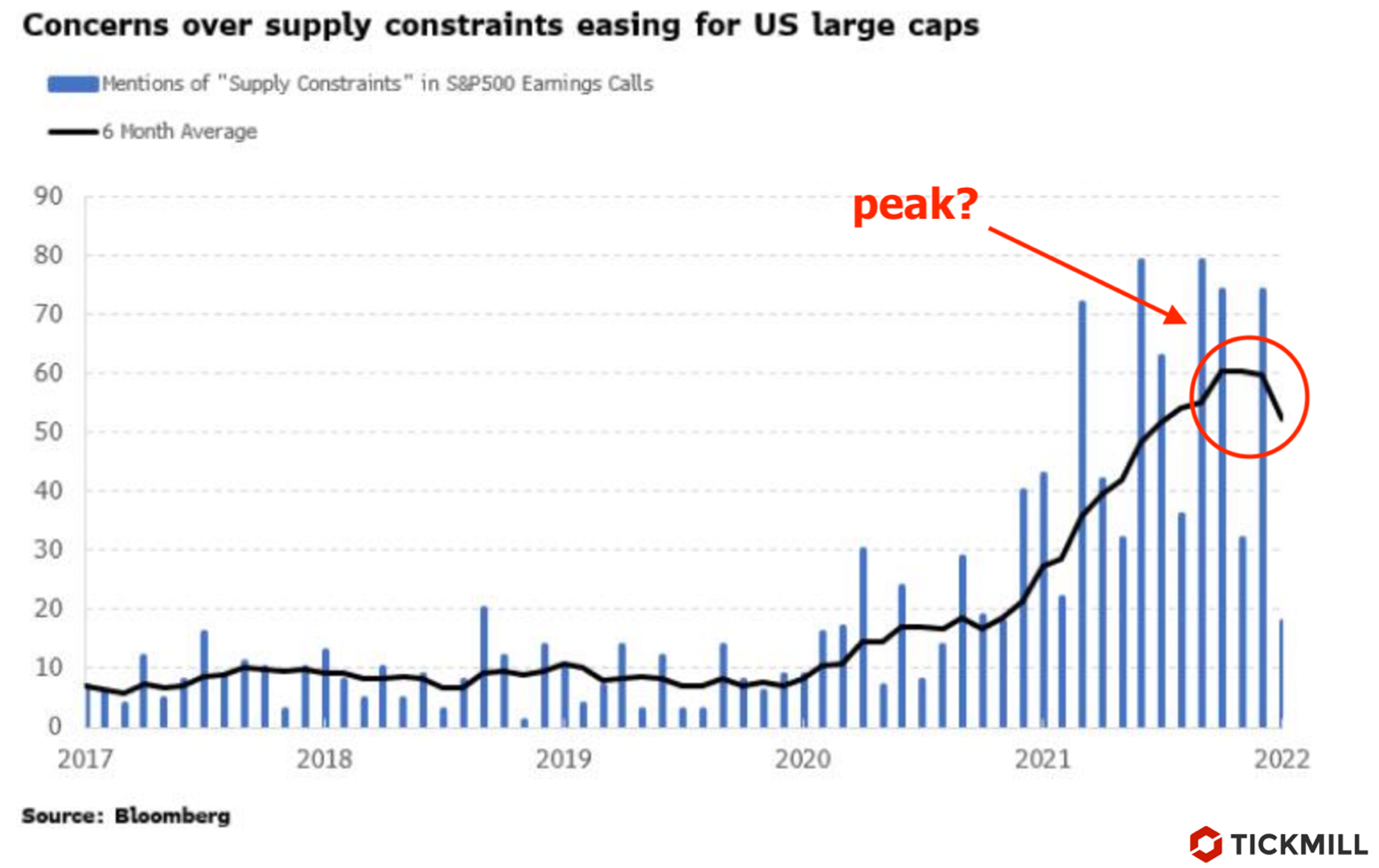

Аналитика по конференц-звонкам компаний из S&P 500 показывает, что число упоминаний о перебоях и задержках в поставках достигла максимума к концу года, а затем перешло в снижение, что может говорить о том, что вклад инфляции издержек в потребительскую инфляцию мог начать снижаться:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.