EURUSD готовится к пробою 1.08, рынок ждет дальнейшее ослабление инфляции в США

На валютном рынке сохраняется осторожный оптимизм по поводу того, что сигналы замедления экономики США смогут «обуздать» неуемный ЦБ, а смягчение ковидной политики в Китае приведет к росту спроса на импортные товары и даст импульс сектору авиаперевозок. Если эти истории продолжат развиваться в благоприятном направлении в наибольшем выигрыше окажется товарный рынок и сектор валют развивающихся рынков. В фокусе сегодня заявления главы американского ЦБ и данные NFIB США.

Рисковые активы начали этот год довольно неплохо, рост показывает как рынок акций, так и бонды. Снова в моде и развивающиеся рынки на фоне слухов, что ФРС завершит ужесточение политики в первом квартале и перейдет к снижению ставок уже в третьем квартале этого года, а также благодаря отдельным мерам Китая по стимулированию спроса. Так, например Китай смягчил запрет на импорт угля из Австралии, а также увеличил квоту на импорт нефти на 20% вчера.

История с ФРС сегодня пополнится двумя новыми деталями: комментариями главы ЦБ Пауэлла, а также данным NFIB по малому бизнесу. Судя по реакции доходностей рынок и кредитных спредов, рынок делает ставку на скорое завершение цикла ужесточения и переход к смягчению монетарной политики уже совсем скоро. Серьезный сдвиг в ожиданиях возникнет в случае, если комментарии Пауэлла сосредоточатся на инфляционных рисках и необходимости продолжить повышать ставку. В таком случае мы увидим отскок доходностей Трежерис, а доллар «воспарит». Если же из комментариев будет ясно, что ФРС действительно склоняется к замедлению темпов ужесточения или даже предвидит скорое завершение, реакция рынков скорей всего будет ограниченной – продавцы продавят уровень 103 по DXY, а доходность 10-летних облигаций направится к сопротивлению на 3.5%.

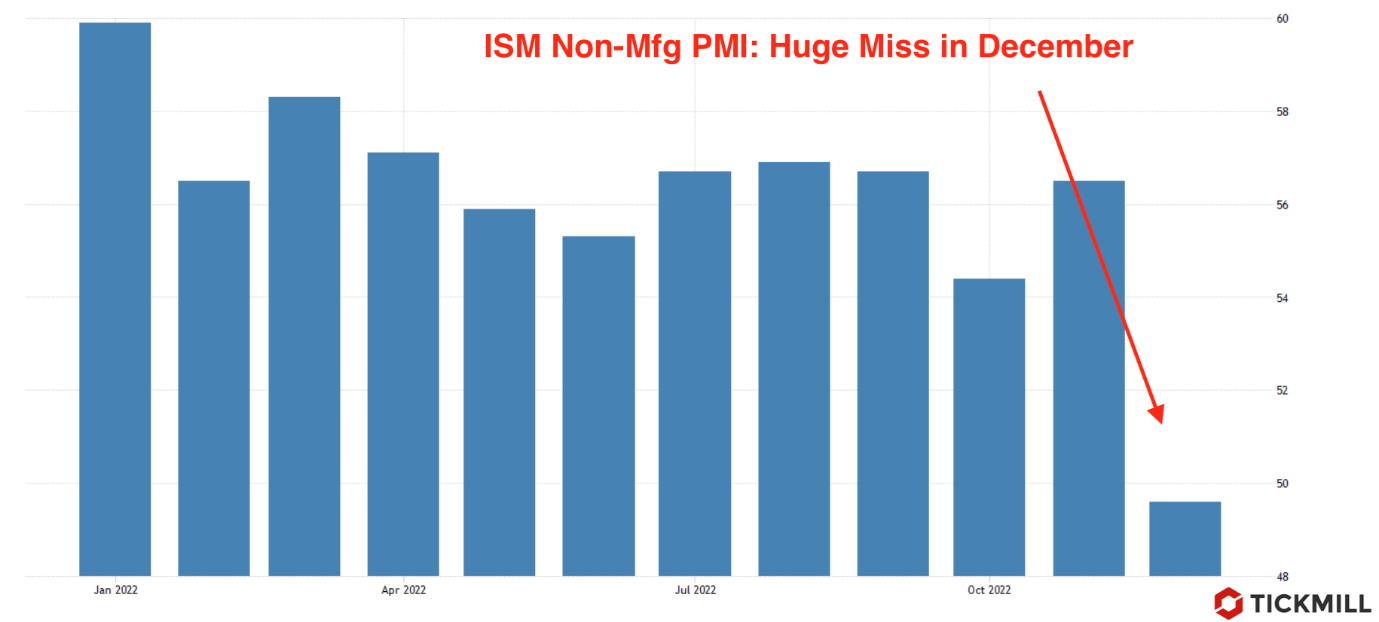

В отчете NFIB рынок будет искать дополнительную информацию по замедлению экономики США, о чем уже красноречиво сообщил отчет ISM в прошлую пятницу (падение общего индекса с 55 до 49.6 пунктов, промышленных заказов на 1.8% YoY):

Также будет интересно глянуть и на планы фирм по повышению цен, а также новым заказам (два лидирующих показателя экспансии экономики и инфляции). Важно понимать, что пятничный отчет ISM настроил рынок на то, чтобы ожидать очередное смягчение CPI в декабре, поэтому инвесторы могут быть сейчас склонны сокращать долларовые позиции перед релизом отчета в четверг.

Рассматривая EURUSD, пара подбирается к краткосрочному уровню сопротивления (1.08) и вероятно будет тестировать его с пробоем. Если рынок сможет закрепиться выше 1.08 или будет блуждать около уровня без значительного снижения, это можно рассматривать как сигнал дальнейшего роста в сторону 1.10 (среднесрочная поддержка), где вероятно произойдет фиксация прибыли от ралли с 1.05, а также возникнет повод для спекулятивного медвежьего моментума в расчете на отскок от круглого уровня:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.