Еще рано говорить о том, что ФРС «сдался»

Панику на рынке США вчера удалось купировать, приток инвесторов в казначейские облигации замедлился, что видно из стабилизации доходностей Трежерис на всем спектре погашения. Золото, которое оказалось довольно чувствительным активом к стрессу в банковском секторе США (+5.5% с прошлого четверга), откатилось пока что на половину процента.

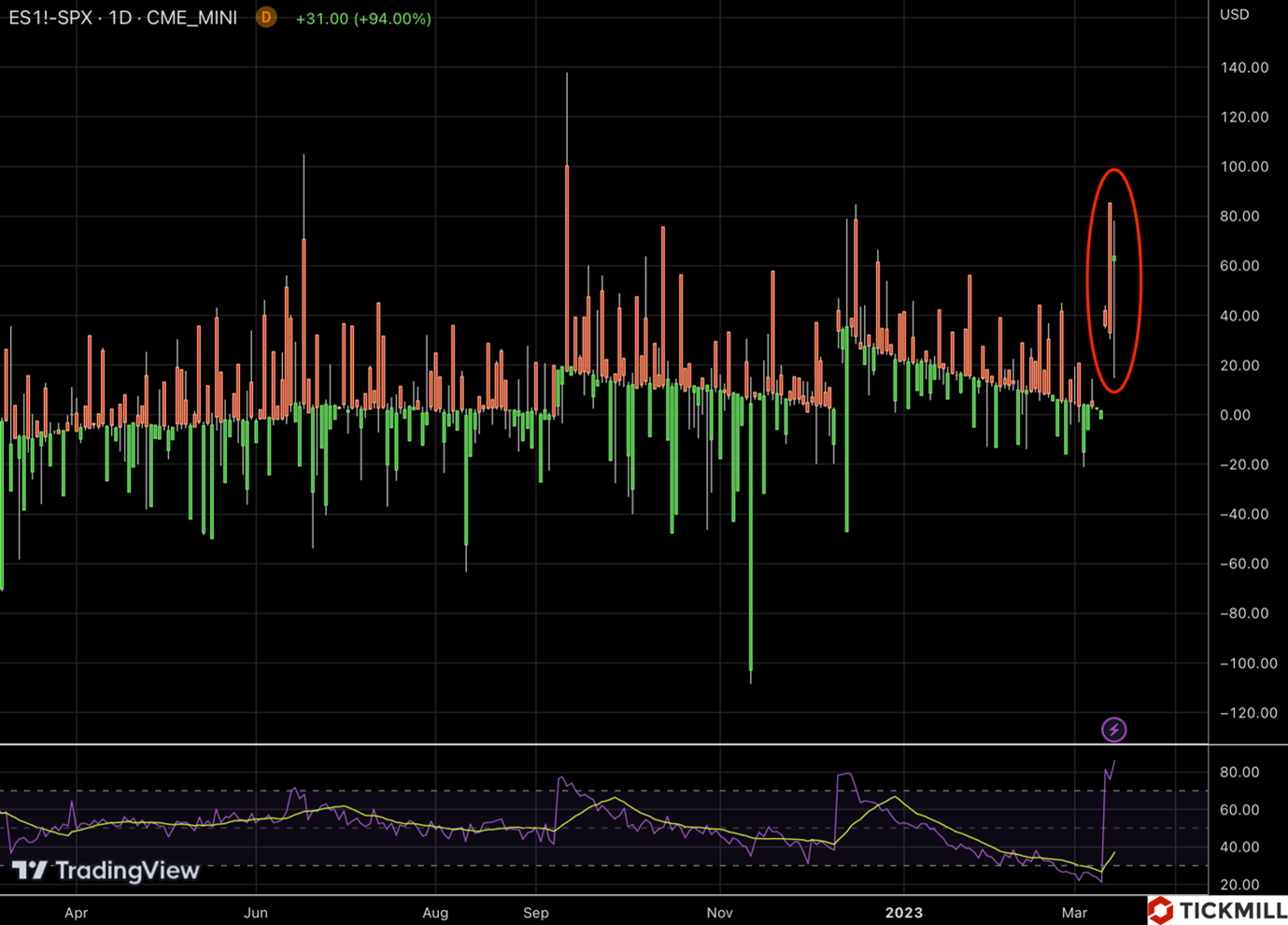

Весьма необычным явлением и тем не менее важным сигналом оказался вчера бодрый отскок S&P 500 при падении в область 3800 пунктов в начале нью-йоркской сессии. Это могло оказать немалую психологическую поддержку широкому рынку, также это могло быть тактическим ходом для обнуления опционных трейдеров, ставивших на нарастание краткосрочной рыночной паники. Стоит отметить также и спред между мартовским мини-контрактом S&P 500 и спот цене S&P500, который несмотря на высокий уровень паники удерживается в положительной зоне. Контанго обычно характеризует ожидания что рынок продолжит рост:

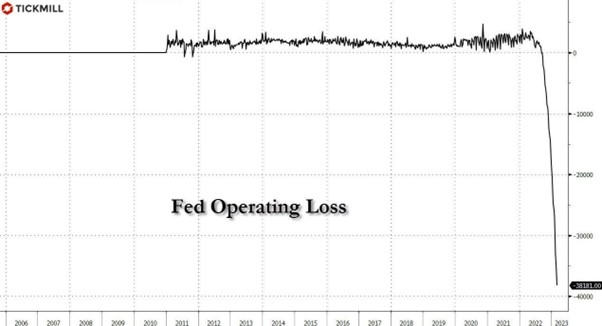

В целом есть все основания чтобы ожидать это. Федрезерв уже предложил щедрую программу обмена проблемных активов на деньги для пострадавших банков, причем так чтобы замаскировать убыток – в предложенной операции РЕПО (деньги на время под залог облигаций), ФРС будет оценивать облигации по номиналу, а значит весь убыток от упавших в цене облигаций возьмет на себя. Но это большой проблемой не является, по крайней мере в восприятии рынка: за время ужесточения «доходы» ФРС также немало пострадали из-за того, что ЦБ также был крупным держателем долгосрочных казначейских облигаций, однако рынок это особо не волновало:

Однако новое квази-QE не поможет убежать от суровой реальности, где инфляция все еще довольно высокая и даже начала снова ускоряться в феврале. ФРС ранее неоднократно заявлял, что снижение инфляции является целью номер один и вряд ли симптомы стресса в банковском секторе смогут так легко сбить регулятора с толку. Поэтому к повальному смягчению прогнозов относительно траектории ставки, на мой взгляд, нужно относиться с большой осторожностью. Если сегодня отчет CPI снова укажет на ускорение инфляции или хотя бы будет соответствовать прогнозам, рынок скорей всего начнет снова пересматривать темпы ужесточения в пользу более агрессивных. В этом случае рынок будет учитывать более высокий риск новых дефолтов в банковской системе в США, что будет оказывать давление на широкий рынок рисковых активов. Также скорей всего значительно скорректируется криптовалютный рынок – ситуация на нем напоминает классический шорт-сквиз, где вынос крупных коротких позиций, сделанных в феврале, не оставила на некоторое время серьезных препятствий для покупателей, из-за чего мы увидели параболический рост (почти +30% за несколько дней). Также на мой взгляд, серьезный потенциал коррекции есть и для золота: как показал 2022 год, ужесточение ФРС вкупе с ослаблением инфляции давило на котировки желтого металла. Возвращение к этой комбинации факторов после того, как «уляжется пыль» будет однозначно медвежьим фактором для актива.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.