欧洲央行7月会议纪要推动9月宽松呼声

欧洲央行会议纪要突显鸽派风险欧洲央行7月会议记录的公布,增加了外界对央行将在9月会议上宣布新的宽松措施的预期。会议纪要显示,政策制定者围绕欧元区增长和通胀前景的讨论变得更加悲观。关于增长,会议纪要表示,“人们还认为,这些下行风险已变得更加普遍,它们的持续存在,最终可能要求对基准增长方案进行修订”。与此同时,在通胀方面,会议纪要指出,欧洲央行对实际通胀率和长期通胀预期双双下降感到担忧,欧洲央行表示,相关问题“令人担忧”。

9月实施宽松政策预期增长会议纪要没有明确说,欧洲央行将在9月份实施宽松政策,但7月份会议的基调反映欧洲央行已经非常接近宽松,鉴于全球和欧洲经济增长低迷以及风险因素的增加,现在看来9月实施宽松政策有可能。会议纪要显然是鸽派的,指出大多数政策制定者支持多管齐下的做法,而不是单一的行动。会议纪要提及“具有显著互补性和协同效应的工具组合,因为经验表明,降息和资产购买相结合等一揽子政策比一系列选择性行动更有效。”

潜在的选择那么,这些行动可能是什么呢?如果欧洲央行降低存款利率,尽管这可能削弱欧元汇率,但不太可能对银行放贷产生重大影响。加上目前银行利率为零,这可能对银行盈利能力产生负面影响。更有效的方法是对定向长期再融资操作利率进行重新定价。如果定向长期再融资操作利率与存款利率挂钩,而不是与主要再融资操作利率挂钩,这可能会促进银行贷款的增长。目前尚不清楚重启量化宽松后的收益率下降是否会提振经济,不过对公司债券的关注将促进公司投资,产生正溢出效应。欧洲央行已明确表示,重启量化宽松将是最后的手段,而新增购买的回报率下降表明,这种情况不太可能发生。这表明,或许可以动用“直升机撒钱”,尽管这不会提振银行投资,但会支持消费者支出。

总结从欧洲央行所适用的不同选择中,我们可以清楚地看到,它正处于极其困难的境地。欧洲央行已表现出采取行动的意愿,并向市场发出信号,表示将采取措施,这意味着它现在必须采取行动,否则将面临强烈反冲的风险。然而,任何新措施的有效性都值得怀疑,欧洲央行自己也知道,货币政策本身无法解决欧元区的低通胀和低增长问题。鉴于全球形势的恶化以及会议纪要的细节,将上述各项措施结合起来的一揽子措施似乎最有可能。

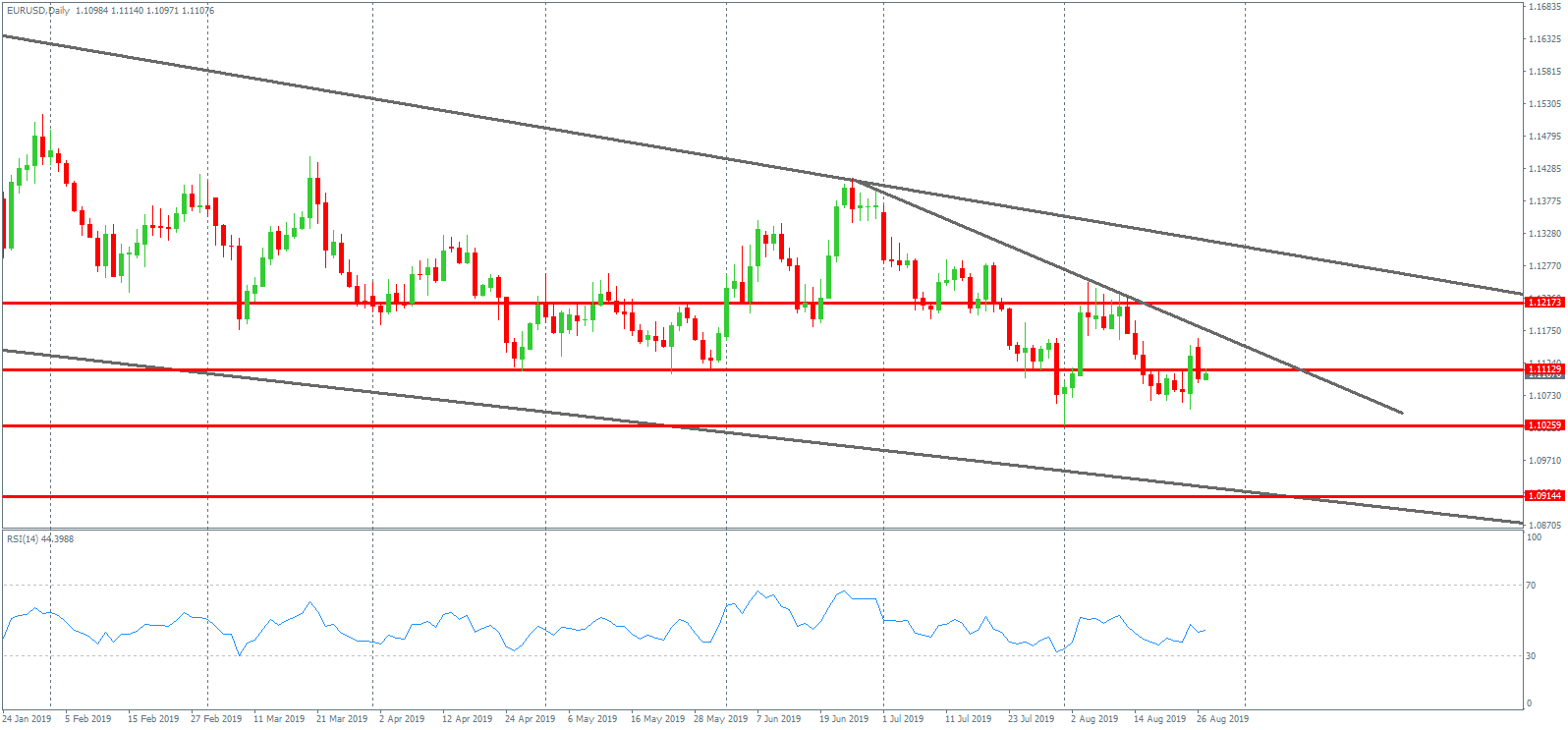

从技术角度来看

近几个月,欧元兑美元的看跌趋势失去了大部分动力,自第二季度开始以来,一直在1.1112附近。目前处于较高低点1.1025表明,受相对强弱指标背离支撑,市场有进一步上行的风险。多头将需要看到从6月高点形成的看跌趋势线被突破,不过在1.1217上方有更大的结构性阻力位。

请注意,本资料只供参考用途,不应视为投资建议。金融市场上的交易风险很大。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。